You Need A Budget : LA résolution non photographique 2013

Nous avons choisi une passion qui coûte bien cher : la photographie numérique. Que l’on soit amateur ou pro, le coût du matériel photo ou lié à la photo – ordi, logiciels, stockage, … – monte très vite. Quand la question de renouveler par exemple son boitier pointe le bout de son nez, c’est difficilement en raclant les fonds de tiroirs qu’on y arrive. Non, rassurez vous, je ne cherche pas à embarquer dans une magouille 😉 On m’a simplement fait découvrir un logiciel qui permettait de gérer efficacement son budget avec des règles de fonctionnement très simple mais diablement efficace. Avant d’aller plus loin, allergiques à l’anglais passez votre chemin : l’Euro est bien entendu géré mais l’interface n’existe pas en français. Pour les autres allons-y 😉

Je vais partir d’un constat simple. Nos chères banques nous ont habitué à travailler avec une vision comptable de notre argent, on suit – pour ne pas dire on subit – l’argent qui rentre et l’argent qui sort de notre compte bancaire. Bon, c’est vrai, je caricature un peu, je suis certain que vous avez pour certaines dépenses un point de vue budgétaire : vous mettez peut être X euros par mois de coté par mois pour payer vos vacances … ou vos impôts. Et si vous étendiez cette vision budgétaire pour chaque centime d’euro que vous gagnez en y donnant avant même de le dépenser une ‘utilisation prévue’ ? Bien entendu, il s’agit d’avoir une gestion budgétaire souple qui rend possible des réaffectations en fonction des évènements de la vie et non un carcan qui vous obligerait à dépenser de l’argent pour un sujet (parce qu’on l’a prévu) et à devoir emprunter d’un autre coté (parce qu’on a justement oublié de le prévoir).

Il y a donc un logiciel qui vous propose de gérer votre argent de cette façon, son petit nom YNAB pour … You Need A Budget. Mais pourquoi faire un article sur ce soft ? Tout simplement parce qu’il m’a convaincu, que je l’utilise maintenant depuis 6 mois et, qu’en 6 mois je suis beaucoup plus serein sur mes finances.

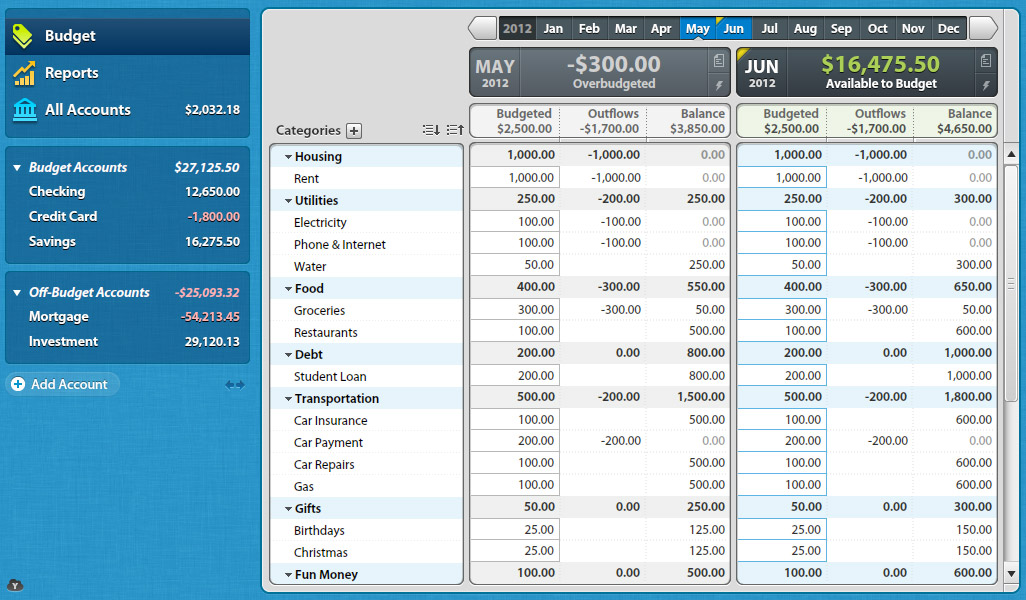

Le principe est simple, vous recevez votre paye du mois le 1er, c’est votre budget. Vous allez l’allouer à des lignes budgétaires, voilà peu ou prou mes catégories et sous catégories (par ordre alphabétique)

- Cadeaux

- Divers

- Noel

- Déplacements

- Essence

- Parking & péage

- Réparations & entretien

- Impots & Banque

- IR

- TH

- Frais bancaires

- Logement

- Loyer

- Gaz

- Electricité

- Communication

- Entretien & réparations

- Equipement & décoration

- Autres charges

- Assurance

- Loisirs & culture

- Restaurant & Sortie

- Vacances

- Blog

- Loisirs

- Professionnel

- Repas midi

- Frais

- Café

- Projets

- Mariage

- D600

- Epargne

- Reserve

- Santé

- Praticien

- Pharmacie

- Mutuelle

- Vie courante

- Alimentation

- Entretien & SdB

- Coiffeur & assimilés

Tous les débuts de mois, je répartis mon salaire sur les différents postes, en prévisionnel. Pour les frais mensuels, c’est facile, je mets par exemple mon loyer. Pour les frais annuels, au hasard la taxe d’habitation, je mets tous les mois un douzième sur la ligne et ça se cumule au fil des mois. Pour du plus joyeux, je fais exactement la même chose pour les cadeaux de noël. Vous suivez? L’idée est non pas de se dire “je dois mettre de coté pour les impôts” mais allouer exactement la somme à la ligne budgétaire “impôts”. Plus de surprise! L’idée est aussi de mettre quand on a quelques euros non alloués ces euros sur une ligne réserve pour les coups durs… Nous avons tous des dizaines de lignes budgétaires qu’on gère comme on le peut, via excel ou dans la tête. Vous verrez que les mettre à plat clairement apporte une certaine tranquillité 🙂

Le logiciel offre une vue complètement distincte entre la vue comptable (vos comptes : courant, livret A, Codevi par exemple) de la vue budgétaire. Si tout se passe bien, ça converge, bien évidemment. Mais il n’est pas nécessaire de savoir dans un budget où est un euro : qu’il soit sur le courant ou le Codevi, l’important c’est qu’il y soit 😉

Bien entendu, le logiciel peut aussi vous servir pour suivre votre comptabilité d’autoentrepreneur, avec les lignes adéquates. Vous mettez ce que vous voulez comme intitulé, en français pourquoi pas!

Pendant le mois, vous prendrez quelques minutes en arrivant chez vous ou au fil de l’eau pour saisir vos dépenses : il y a une application iPhone et Android (commencez par les lite, elles sont gratuites), tout se synchronise grâce à un répertoire partagé dropbox. En utilisation, vous allez dire combien vous dépensez et sur quel budget vous le prenez … en sachant combien il reste sur ce budget ce mois ci. Ce n’est d’ailleurs pas un soucis si vous êtes en couple, plusieurs smartphones peuvent dépenser le même budget. Si c’est un chèque (ou une CB mensuelle), vous saurez que vous n’avez plus ces sous, avant le débit effectif sur votre compte. C’est d’ailleurs la dernière étape, faire un rapprochement avec le saisit et ce qui se passe quelques jours plus tard sur le compte (dans l’appli, les transaction sont “cleared”)

Le logiciel propose 4 règles :

- Give Every Dollar a Job : tous les Euros doivent être mis sur une ligne budgetaire, il faut qu’ils servent à quelque chose

- Save for Rainy Day : mettre des sous de coté en cas de coup dur

- Roll With the Punches : quand vous êtes rodés, affinez les budgets pour dégager des euros, dépensez moins que le budget prévu pour le réallouer à un autre le mois prochain

- Live on Last Month’s Income : c’est le but ultime 😉 vous avez travaillé en janvier, vous êtes payé le 1er février… dépensez ces sous en mars (le reste c’est le “buffer”, votre petit matelas de sécurité)

J’ai également 4 préconisations à vous proposer pour bien démarrer avec YNAB :

- Créer des comptes pour tout ce qui est “budgetisable” : comptes bancaires évidement, mais aussi cash (un retrait est un transfert d’un compte bancaire au porte monnaie) voire ticket resto si vous en avez!

- NE PAS importer votre historique bancaire : pourquoi faire? partons sur de bonnes bases et tournons nous vers l’avenir

- Créer vos propres catégories, en prenant le temps qu’il faut pour les réfléchir (vous pourrez en rajouter, ne vous inquiétez pas!)

- N’importez jamais vos relevés de banques : même si l’outil peut faire des rapprochements, les intitulés et les classements des exports des banques françaises sont une calamité et ne sont pas parlant pour un sous : préférez vos propres catégories et quelques minutes de votre temps pour un rapprochement manuel.

Après quelques semaines, ça vous prendra 15 minutes en début de mois pour créer le budget du mois suivant et 1 à 2 minutes par jour. Pas plus! L’interface, sur ordi ou sur smartphone est très intuitive, ça rentre comme dans du beurre!

Il ne vous reste plus qu’à essayer. Ce logiciel coûte 60$ (environ 45€) et propose une version de démo de 34 jours (pour faire un mois complet de test). Tout se passe à cette adresse. Vous y trouvez également la méthode détaillée ou encore le détail des fonctionnalités.

YNAB : You Need A Budget Article de Frédéric Bernard-Payen le . Une bonne résolution pour 2013, surtout si on veut se payer du matériel photographique, est de bien gérer notre budget. Eh oui, notre passion coûte cher! Note: 5

Bonjour, merci de nous faire partager votre expérience sur YNAB, grâce à vous je me suis enfin lançé, bien que j’ai très peu de dépenses car j’habite encore chez mes parents.

J’ai une question cependant, qu’est ce que signifie, le type de compte checking lors de la création du “Budget Account”?

Budget Account : intégré dans la gestion, et non : juste pour savoir ce qu’il y a sur le compte sans gestion budgétaire (ce qui n’a pas vraiment d’intérêt) Un conseil : voir les vidéos du site de ynab pour le prendre en main “dans le bon esprit”

Le 17 juil. 2013 à 15:00, “Disqus” a écrit :